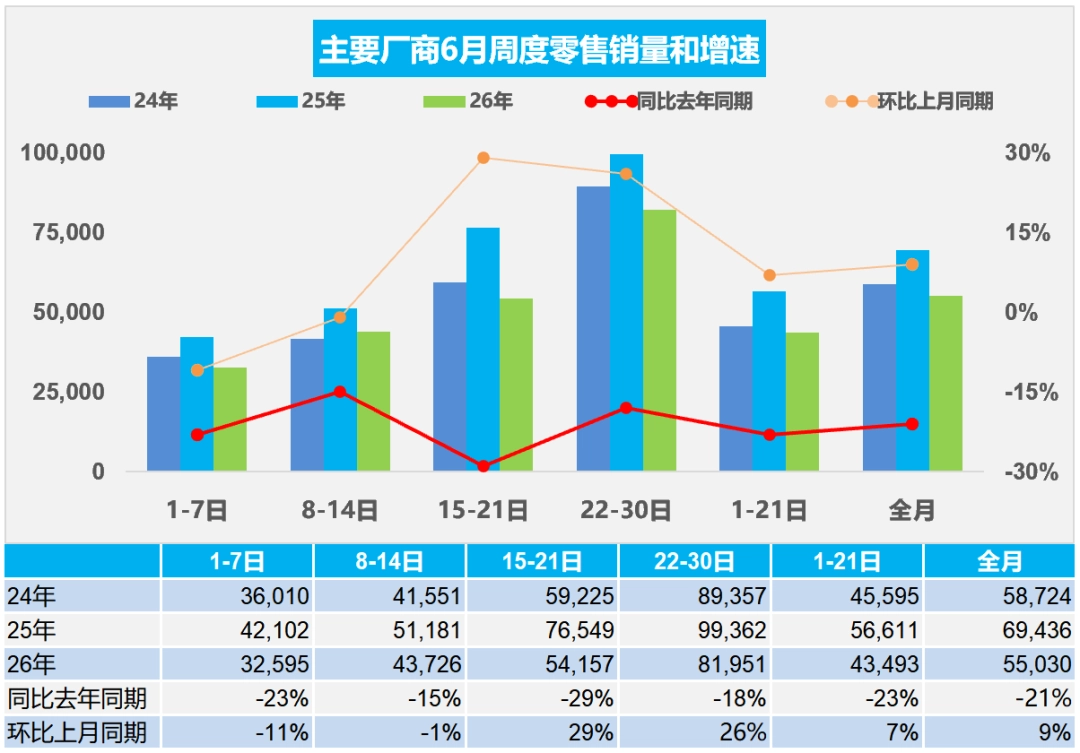

乘联分会发布的数据显示,2026 年 6 月 1 日至 30 日,中国乘用车市场零售销量达到 165.1 万辆,与去年同期相比下降了 21%,但较上月同期增长了 9%。今年年初至今,累计零售销量为 875 万辆,同比下滑 20%。

在厂商批发方面,6 月 1 日至 30 日的销量为 237.6 万辆,同比去年同期下降 4%,较上月同期上升 7%。今年累计批发销量为 1,256.2 万辆,同比下降 5%。

新能源乘用车市场方面,6 月 1 日至 30 日的零售销量为 103.7 万辆,同比去年同期下降 7%,但环比上月同期增长 9%。今年累计零售销量为 473.4 万辆,同比下降 13%。

在新能源乘用车厂商批发领域,6 月 1 日至 30 日的销量为 150.6 万辆,同比去年同期增长 22%,较上月同期增长 11%。今年累计批发销量为 681.2 万辆,同比增长 6%。

6 月 1 日至 30 日,全国乘用车市场新能源零售渗透率为 62.8%;同期,全国乘用车厂商新能源批发渗透率为 63.4%。

根据报告分析,去年端午节在 5 月 31 日,曾带动 6 月初销量走高,而今年首周销量同比大幅下滑,这与消费者观望情绪、高考前市场低迷以及“6.18”促销力度不足有关,导致市场需求释放节奏放缓。与去年同期相比,一个显著的区别是今年缺乏强有力的政策支持。去年年中,部分城市购车补贴即将用尽,引发了消费者恐慌性购买,而今年政策相对平稳,没有额外的刺激。尽管油价有所下降,但整体市场表现疲软。

此外,成本上升也抑制了消费增长。上游利润持续走高,下游企业压力增大,相关群体的收入增长缓慢。1 月至 5 月,居民在食品和衣物上的支出增长了约 6%,远高于住房和交通消费支出 -12% 的增速。再加上油价处于高位以及世界杯赛事的开打,汽车消费持续低迷。

随着世界杯的开幕,购车主力人群与球迷群体高度重合。四年一度的世界杯与汽车市场的交集,导致啤酒、夜宵等夜间消费显著挤占了居民在购车方面的预算、时间和注意力。这使得 4S 店的客流量和新车成交量面临压力,居民普遍推迟购车计划,市场呈现出“看球热、车市淡”的现象。尽管近期油价大幅下降,世界杯赛事也对车市消费产生分流作用,但 6 月份的零售销量虽然环比有所回升,同比走弱的压力依然存在。